Deadline voor de staatsbon gemist? Bekijk vastgoed als alternatief.

Voor de mensen die de voorbij weken toevallig een digitale detox ondergingen op een zonnige locatie en het nieuws compleet hebben gemist: vanaf donderdag 24 augustus 2023 tot en met 31 augustus 2023 konden Belgen zich inschrijven voor de nieuwe staatsbon met een opvallend korte looptijd van 1 jaar. Dat, in combinatie met een nettorendement van 2,81%, zorgde voor een ware stormloop bij de banken en de website van de Dienst van de Grootboeken. Meer dan 277.000 Belgen schreven zich in, waardoor de Belgische staat maar liefst 22 miljard kon ophalen. Een groot succes dus.

Een grote kans gemist?

Met zulke cijfers moet je al sterk in je schoenen staan om niet de indruk te krijgen dat je iets belangrijks bent misgelopen. Die 277.000 Belgen hebben inderdaad geen slechte beslissing genomen. Het rendement ligt hoger dan normaal dankzij de korting op de bedrijfsvoorheffing die nu 15% bedraagt in plaats van 30% en ook de korte looptijd maakt het een uitstekend alternatief voor de spaarboekjes die nog steeds niet veel opbrengen. De overheid hoopte op deze manier banken aan te moedigen om hun spaarrentes op te trekken maar voorlopig nog zonder resultaat. Alles bij elkaar genomen, is deze staatsbon inderdaad een zeer aantrekkelijk aanbod. Aantrekkelijker dan normaal.

277.000 Belgen is echter nog altijd maar 2,37% van de totale Belgische bevolking. De rest kon/wilde zijn geld geen jaar missen, is niet zo bezig met zijn financiën of had andere plannen met zijn geld.

Welke alternatieven zijn er?

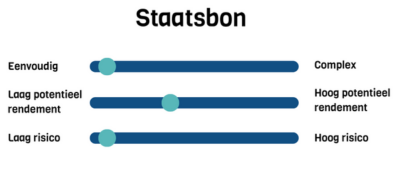

De staatsbon is vooral aantrekkelijk voor voorzichtige beleggers die genoegen nemen met een lager rendement in ruil voor meer zekerheid. De Belgische overheid heeft een hoge kredietscore bij internationale kredietbeoordelaars en heeft de terugbetalingen in het verleden ook altijd kunnen uitvoeren. Investeerders die een staatsbon hebben gekocht zijn dus zo goed als zeker dat ze na een jaar hun geld plus de gegarandeerde opbrengsten weer zien verschijnen op hun rekening.

Ben jij ook voorzichtig met je spaargeld, maar heb je je kans op de staatsbon gemist? Dan kan je ook gewoon bij je bank terecht voor een termijnrekening. Het principe is hetzelfde en ook een korte termijn van één jaar is perfect mogelijk, maar het rendement ligt weliswaar lager (tenzij je meer dan €100.000 stort).

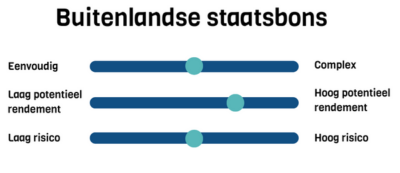

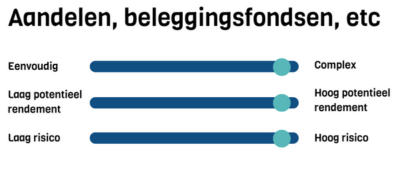

Er bestaan ook alternatieven met een hoger rendement, maar die komen ook met een hoger risico. Je mag dat gerust in je achterhoofd houden als algemene regel. Hoe hoger het potentiële rendement, hoe hoger het risico dat je er niets aan overhoudt of zelfs verlies maakt. Dat is een afweging die je voor jezelf moet maken. Voorbeelden daarvan zijn:

- Buitenlandse staatsbons

- Aandelen, beleggingsfondsen, etc

- Vastgoed

Vastgoedinvestering versus de staatsbon

Financiële producten variëren in risico, opbrengstpotentieel en voorwaarden, maar het principe blijft hetzelfde: je investeert geld in een ander zodat zij daar op hun beurt geld mee kunnen verdienen en in ruil krijg jij een vast of variabel rendement. Hoewel vastgoed ook een investeringsproduct is, werkt het toch even anders.

Hoger rendementspotentieel en inflatiebestendig

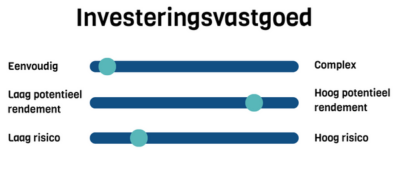

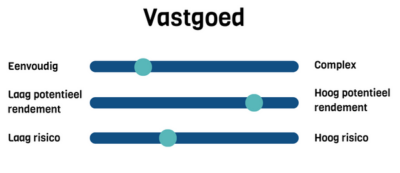

Bij een vastgoedinvestering word je eigenaar van een fysieke eigendom met de bedoeling winst te maken door de verhuuropbrengsten en de meerwaarde bij herverkoop. De opbrengsten zijn dus volledig voor jou, waardoor het rendement een stuk hoger kan liggen dan die van de staatsbon. Daarnaast is de opgebouwde meerwaarde doorheen de jaren ook voor jou. Vastgoed is ook één van de weinige inflatiebestendige producten. Als de inflatie stijgt, stijgen de huurprijzen mee. Als je weet dat de huidige inflatie 4,14% is, 1,33% hoger dan het rendement van de staatsbon, is dat geen onbelangrijk gegeven.

Eenvoudige investering

Een voordeel van de staatsbon dat we nog niet genoemd hebben, is de eenvoud. Je stort éénmalig een bedrag en je krijgt na (in dit geval) een jaar je geld en opbrengsten terug. Tijdens dat jaar heb je er geen omkijken naar, een schril contrast met beursaandelen of klassiek vastgoed Echter bestaat er wel een uitzondering wanneer je investeert in investeringsvastgoed. Denk hierbij aan een studentenkot, parkeergarages, een hotelkamer of een pensioenflat. Bovendien worden je opbrengsten veel frequenter uitbetaald. Vaak per kwartaal of zelfs maandelijks.

Nood aan meer tips met betrekking tot je spaargeld? Lees ook: Spaargeld beschermen tegen inflatie. Voor vragen over investeringsvastgoed mag je altijd contact opnemen met één van onze adviseurs. Voor vragen over de financiële producten die besproken zijn in deze blog, neem je best contact op met je bank.