Investeren in vastgoed onder een vennootschap

UPDATE: 15/03/2023 De regels van vennootschapsbelasting zijn anders dan die van de personenbelasting die je elk jaar betaalt. Als je van plan bent om te investeren in vastgoed onder een vennootschap dan help je jezelf enorm door dit artikel te lezen.

Verschillende aspecten van investeren in vastgoed onder een vennootschap komen aan bod in dit artikel:

Waarop moet je letten als je in vastgoed investeert onder een vennootschap?

Vennootschapsbelasting in het kort

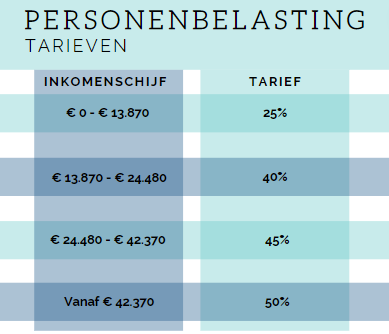

De vennootschapsbelasting is, in tegenstelling tot de personenbelasting, niet progressief. Wat houdt dit precies in? Bij een hoger inkomen hoef je geen extra belastingen te betalen. Bovendien wordt er een vlak tarief gehanteerd van 25%.

Concreet betekent dat dat een vennootschap van iedere 100 euro die ze verdient, 75 euro overhoudt na belastingen. Vennootschapsbelasting is fiscaal dus een stuk voordeliger dan personenbelasting:

Verlaagd tarief in vennootschapsbelasting

Onder bepaalde voorwaarden geldt er een verlaagd tarief. Sinds aanslagjaar 2021 gaat het over een tarief van 20% op de eerste schijf van € 100.000. De aanvullende crisisbijdrage valt volledig weg.

Er zijn wel wat voorwaarden verbonden aan dit verlaagd tarief :

- Je hebt een kleine vennootschap (tot 50 werknemers + tot € 9.000.000 jaaromzet + tot € 4.500.000 balanstotaal)

- Je hebt geen vennootschap die aandelen bezit waarvan de beleggingswaarde hoger is dan 50% van het gestort kapitaal, de belaste reserves en de geboekte meerwaarde.

- Meer dan de helft van je vennootschap is eigendom van een natuurlijk persoon.

- Je vennootschap moet aan minstens één bedrijfsleider een minimumbezoldiging van € 45.000 (aanslagjaar 2021) toekennen. Voor vennootschappen met een belastbaar inkomen dat lager ligt dan die € 45.000, mag de minimumbezoldiging gelijk zijn aan het belastbaar inkomen.

Tenslotte is het belangrijk om te weten dat de vennootschapsbelasting alleen van toepassing op de winst van de onderneming. De vergoeding die de onderneming aan de zaakvoerder of de bestuurders uitkeert, valt onder de personenbelasting bij die zaakvoerder of bestuurder.

Wat met de roerende inkomsten in de vennootschapsbelasting?

In de vennootschapsbelasting is er geen onderscheid tussen roerende, onroerende, beroepsmatige of andere inkomsten. Er wordt alleen gesproken over het belastbaar inkomen en alles wordt tegen het normaal tarief van 25% belast. Dat is heel makkelijk en overzichtelijk maar in het geval van de roerende inkomsten, ook prijzig. In tegenstelling tot een particulier is een vennootschap belastingen verschuldigd op de reële huurinkomsten.

Een particulier wordt belast op basis van het geïndexeerd kadastraal inkomen verhoogd met 40%, wat doorgaans lager is dan de reële huurinkomsten. Een vennootschap wordt dus zwaarder belast op roerende inkomsten. Toch zijn er drie zaken die we in het achterhoofd moeten houden:

- Als je vennootschap van een verlaagd tarief kan genieten, betaal je slechts 20%.

- Dividenden zijn onder bepaalde voorwaarden vrijgesteld van belastingen.

- De belastingen van een vennootschap worden nog verder verlaagd door de notionele interestaftrek. Dat is een interestaftrek die werd ingevoerd voor alle ondernemingen die onderworpen zijn aan de vennootschapsbelasting om het verschil tussen financiering met eigen vermogen en vreemd vermogen te verkleinen. Omwille van de lage rentes is dat verschil en bijgevolg ook het voordeel, op dit moment beperkt tot onbestaande.

Samengevat

- Een vennootschap wordt belast tegen een vast tarief van 25%.

- Een vennootschap betaalt geen gemeentebelasting op haar inkomsten.

- Onder bepaalde voorwaarden kan je genieten van een verlaagd tarief.

- Als vennootschap kan je gebruikmaken van de notionele interestaftrek.

Investeer je beter via de vennootschap of privé?

De ideale oplossing bestaat in dit geval niet. Aan elke mogelijkheid zitten voor- en nadelen. Afhankelijk van de situatie waarin jij als persoon en de vennootschap zich bevindt zijn er uiteraard meer voor de hand liggende keuzes. De eerste vragen die je je moet stellen zijn: Wat wil je met je pand gaan doen? Koop je het voor eigen gebruik? En zo ja, koop je het als gezinswoning of voor je beroep? Wil je het verhuren? Zo ja, aan particulieren of aan een professionele partij?

Via vennootschap

Het grootste voordeel van een investering via de vennootschap is dat je de vastgoedinvestering vaak kan afschrijven, wat je jarenlang een fiscaal voordeel kan opleveren. Daarbij moeten we wel een kanttekening maken: de grond kan je niet afschrijven.

Gelukkig zijn er bij de aankoop dikwijls nog tal van andere kosten die wel aftrekbaar zijn. Bijvoorbeeld de registratiebelasting (voor een bestaand gebouw), BTW (voor een nieuwbouw), notariskosten, eventuele kosten voor een architect, alle kosten van onderhoud en herstellingen, onroerende voorheffing en de interesten op de lening. Fiscaal erg interessant. Maar de investering in de vennootschap moet erop gericht zijn belastbare inkomsten te behouden of te verwerven, want anders kan je problemen krijgen met de fiscus.

Uiteraard zijn er ook nadelen aan investeren in vastgoed via de vennootschap. Als je in het huis woont waarvan de vennootschap eigenares is, dan wordt dit fiscaal gezien als een voordeel van alle aard (op basis van het kadastraal inkomen), waardoor je er privé belastingen en sociale zekerheidsbijdragen op zal moeten betalen.

Hou er bovendien ook rekening mee dat als de vennootschap het pand verhuurd, de huurinkomsten bij het belastbaar inkomen wordt geteld. In dezelfde lijn: als de vennootschap het pand later verkoopt met meerwaarde, zal ook daar belastingen op moeten worden betaald.

Combinatie via vennootschap en privé

In bepaalde situaties kan het interessant zijn om als privépersoon in combinatie met je vennootschap in vastgoed te investeren.

Dat kan op 3 manieren:

- Via een gesplitste aankoop: de ene partij koopt de naakte of blote eigendom, de andere het vruchtgebruik.

- Met recht van opstal: de ene partij bezit de grond, de andere partij wordt (tijdelijk) eigenaar van de gebouwen die erop staan of opgericht worden.

- Door aan te kopen in onverdeeldheid: zowel jij als privépersoon als de vennootschap worden volledige eigenaar van een deel van het onroerend goed.

Privé

Het aankopen van onroerend goed via een privé investering heeft ook voordelen. Als aan de voorwaarden voldaan wordt, kan er een beroep gedaan worden op de voordelen van de personenbelasting zoals langetermijnsparen of de woonbonus.

Een andere optie is het pand privé aankopen en vervolgens verhuren aan je vennootschap. Ondanks enkele beperkingen kan dit interessant zijn voor beide partijen. Een voorbeeld van zo’n beperking heeft betrekking op de huursom. Boven een bepaald bedrag (berekend op basis van het kadastraal inkomen), beschouwt de fiscus dat deel als een bezoldiging en niet langer als een onroerend inkomen.

De fiscale voor- en nadelen van investeren in vastgoed onder een vennootschap

Voordelen van investeren in vastgoed onder een vennootschap

Afschrijven van de investeringskosten

Zoals hierboven vermeld kunnen de gemaakte kosten bij de aankoop worden afgeschreven als je onder een vennootschap in vastgoed investeert. Daarbij maakt het niet uit of er geleend is of waarvoor het pand zal gebruikt worden. Denk dan aan de registratie- en notariskosten en de interesten van de vastgoedlening.

Verwar de afschrijvingsregels voor een vennootschap in ieder geval niet met die van de personenbelasting.

Successieplanning

Een vennootschap maakt het mogelijk goedkoper te schenken dan via de klassieke weg. Je schenkt immers aandelen, wat goedkoper is dan vastgoed of andere onroerende goederen schenken. Doe je dat correct en op het juiste moment, kan je de dure erfbelasting vermijden.

Nadelen van investeren in vastgoed onder een vennootschap

Belastingen op huurinkomsten

Als een vennootschap een pand verhuurt moet zij belastingen betalen op de reële huurinkomsten. In de privé verhuur ligt dat anders: de huurinkomsten zijn dan enkel belastbaar als de huurder een vennootschap is of de huurder het gebouw beroepsmatig in gebruik neemt.

Lees hier meer informatie over de belasting op huurinkomsten uit vastgoed.

Meerwaardebelasting bij verkoop

Bij de verkoop van een gebouw en/of terrein betaalt de vennootschap 25% belasting op de meerwaarde. De meerwaarde van privébezit wordt doorgaans een stuk minder zwaar belast.

Hoe kan je de belasting op meerwaarde en huurinkomsten vermijden?

Als je kiest voor vruchtgebruik, beperk je de meerwaardebelasting tot het minimum. De vennootschap schrijft het vruchtgebruik vervolgens af, inclusief de bijhorende kosten. Als het vruchtgebruik eindigt, krijgt de blote eigenaar de volle eigendom en hoeft hij hier geen registratierechten voor te betalen.

Belastingen op vastgestelde meerwaarde

De ‘vastgestelde meerwaarde’ wordt belast bij de ontbinding van de vennootschap, als er nog vastgoed in de vennootschap zit. De vastgestelde meerwaarde is de meerwaarde die volgens de markt acht gerealiseerd te worden.

Hoe kan je de vastgestelde meerwaarde vermijden?

Aarzel niet om contact op te nemen met onze fiscalisten en vastgoedexperten. Investeringsvastgoed kopen met een vennootschap is vandaag nog steeds een interessante oplossing.

Moeilijker te verkopen

Aandelen met een onroerend goed verkopen is vaker moeilijker dan onroerend goed op zich. De koper kan die aandelen namelijk niet afschrijven, wat hij met een gebouw wel kan, en is dus voor hem fiscaal nadelig.